导语:7月至今,废黄板纸价格呈现涨势,部分纸企推涨纱管纸价格,但受制于需求放量不足,市场上涨有限。目前成本高企,8月正处于淡旺季转换期,9月随着终端旺季来临,纱管纸市场或有望上涨。

市场交投气氛平平,涨价落实有限

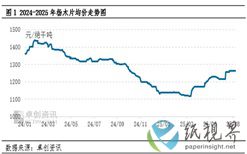

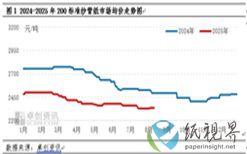

7月至今,纱管纸市场呈现先跌后小幅反弹走势。7月市场交投偏弱,纸企出货速度偏慢,库存水平持续攀升。纸管厂订单有限,原纸采买刚需跟进,部分纸厂报价下跌,成交重心下移。8月至今,成本面持续攀升,纸企盈利压力增加,部分纸厂开始拉涨,但终端需求尚无增量,纸管厂原纸消耗速度偏慢,市场成交重心反弹有限。据卓创资讯监测数据显示,截至8月12日,中国200标准纱管纸市场日均价为2337元/吨,较7月初价格下跌1.13%。

终端需求表现偏弱,纸厂出货有限

从需求端来看,7月份,终端纺织、化纤行业正处于需求淡季。纺织服装内销及外贸市场情况表现不佳,导致下游织造企业接单不足,坯布库存水平偏高且难以得到消化,资金紧张,且在持续高温天气下,织造企业多选择减产或停工。下游减产,加之对后市缺乏信心,不利于化纤行业需求增加。以棉纺和氨纶行业为例,据卓创资讯监测数据显示,7月,棉纺企业开机负荷率为61.20%,较上月降0.75个百分点;氨纶行业开工负荷率为78.01%,较上月降5个百分点。8月至今,终端需求暂无明显改善,纸管厂新单跟进有限,备货意愿不强,需求端对于纱管纸支撑有限。

从供应端来看,多数纸厂反馈出货一般,库存水平尚处于偏高位,现货供应充足,部分纸厂报价上涨,部分纸厂亦选择稳价出货,成交重心上涨有限,市场仍处于供大于求格局。

成本上行,行业利润承压

7月至今,纱管纸市场整体交投气氛平平,价格上涨有限。而主要原料废黄板纸市场价格偏强运行,涨势明显。据卓创资讯监测数据显示,截至8月12日,中国废黄板纸市场日均价为1559元/吨,较7月初上涨6.73%,而纱管纸均价表现下跌,行业利润水平持续下滑。成本与价格倒挂,部分纸企亏损。

8月下旬至9月纱管纸市场或有望小幅上涨

从供需端来看,多数纸厂开工正常,部分产线交叉排产,产量预计变化不大,部分纸厂仍持续累库,现货供应相对充足,供应端仍存一定压力。需求端来看,市场逐步向旺季转换,9月终端化纤、纺织行业需求旺季到来,开工率或回升,需求量存增加预期,业者信心或较前期有所增强,部分纸管厂或适量补充库存,对于纱管纸市场走势或存一定利好支撑。

从成本端来看,目前成本是影响纱管纸走势的重要因素,成本面高企,部分纸厂亏损,经营压力增加。未来一个月,废黄板纸价格或仍表现为上涨趋势,8月雨水较多,或影响废黄板纸市场交投,9月纸企开工率提升,有利于废黄板纸需求增加,废黄板纸市场呈现供小于求市场格局。成本面对于纱管纸支撑较强。

综合来看,8月下旬至9月,终端需求存向好预期,纸管厂接单量或有所提升,同时,成本面支撑较强,纱管纸行业利润持续收窄,纸企或加大纱管纸价格推涨力度,纱管纸市场或小幅上涨。

编辑:夏远 校对:江海

此文章为本网转载其他媒体、网站、自媒体,出于传递更多信息之目的,并不意味着赞同其观点或认可其内容的真实性,版权归属原网站和原作者所有,如涉及版权问题,请联系本网撤销删除。如其他媒体、网站或个人从本网下载使用,必须保留本网注明的“稿件来源”,并自负版权等法律责任。如擅自篡改为“稿件来源:纸视界”,本网将依法追究责任。